Een vraag die ik wel eens hoor, en die ik daarom graag even uitleg

Vorige week heb ik elke dag een bankrekening uitgelegd. Ik zal de 5 belangrijkste bank(spaar)rekeningen die je gebruikt bij de methode Profit First hier voor je op een rij zetten en elke rekening even toelichten. Het zal dan meteen duidelijk zijn dat je echt minimaal 5 bank/spaar rekeningen nodig hebt om op een hele eenvoudige manier overzicht en inzicht in je cijfers te krijgen. Gewoon op je bankapp. Dus geen geploeter meer met het ontcijferen van je boekhouding!!

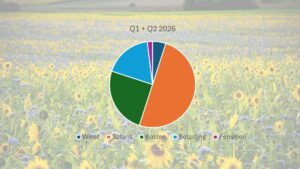

Profit First is een systeem dat meer inzicht in je gelstromen oplevert. Dit is voor elke onderneming, klein of groot, heel praktisch. Bovendien geeft het rust, want je weet precies waar je aan toe bent. Om Profit First goed te laten functioneren heb je minimaal 2 bankrekeningen en 3 bank- of spaarrekeningen nodig:

Rekening 1: De ontvangsten bankrekening – Op deze rekening komt je inkomsten binnen. De betalingen van klanten, je omzet van je webshop, enz. Verder niks!! Zo zie je precies hoeveel geld je kunt verdelen over de andere rekeningen. Dit verdeel je elke 2 weken over minimaal 4 andere bank/spaar rekeningen in een vooraf bepaald %verdeling, dus elke twee weken is de rekening ook weer leeg. Je betaalt niks vanaf deze rekening!

Rekening 2: De winst (bank/spaar)rekening – De eerste in de rij is de winstrekening. Je stelt je winst dus eerst veilig. Al is het maar 1% van je omzet (excl. btw)!! Een mooi streven is 5%.

Rekening 3: De salaris (bank/spaar)rekening – De tweede in de rij is je salarisrekening. Met het percentage wat bij jouw onderneming past stel je jouw salaris veilig. Op deze manier kun je jezelf maandelijks een vast salaris uitkeren, en hoef je niet te wachten om te zien of er wat overblijft aan het einde van de maand.

Rekening 4: De belasting (bank/spaar)rekening – De derde in de rij is je belastingrekening. Daar reserveer je de btw (de btw op je omzet minus de btw op je kosten), én je inkomstenbelasting. Je grijpt zo nooit mis, op het moment dat je de btw moet afrekenen staat het klaar op deze rekening. Je hebt geen btw-stress! Daarnaast reserveer je ook een % voor je inkomstenbelasting. Het geld wat je verdient is tenslotte niet allemaal van jou. Beter maar meteen apart zetten, dan kan het ook niet ongemerkt opgaan aan kosten.

Rekening 5: De kosten bankrekening – De vierde in de rij is je kostenrekening. Vanaf deze rekening betaal je al je kosten. Het geld wat niet voor je kosten bedoeld is staat hier dus niet op. Het deel btw op je kosten (zie bij rekening 4) stort je ook op deze rekening. Zo staat er genoeg op deze rekening voor je kosten inclusief de btw. Je ziet geen geld op deze rekening wat je niet kunt uitgeven aan kosten, je komt daardoor niet in de problemen. Alleen van deze rekening gebruik je een bankpas. Van de andere rekeningen heb je die niet nodig 🙂.

Meer spaarrekeningen?

Meer spaarrekeningen zijn heel handig voor bijvoorbeeld het opbouwen van een spaarpot voor investeringen, voor studiekosten, voor bijvoorbeeld grote uitgaven die 1x per jaar voorbij komen, enz.

Privé ook handig!

Ook privé kan het handig zijn om met meerdere (spaar)rekeningen te werken. Andere doelen, maar het principe is hetzelfde.